テクのサロン

おサイフケータイの仕組みを解説。『おサイフケータイ』という名の電子マネー最新事情

おサイフケータイの電子マネー事情

7月10日に発売された、NTTドコモの最新FOMA端末「F900iC」とムーバ端末の「P506iC」「SH506iC」「SO506iC」。発売と同時にサービスを開始した「iモード FeliCa」に対応した、従来のケータイとは一味違う端末です。なんといっても注目は、ケータイでそのまま買い物や各種支払いができる「おサイフケータイ」機能。今回の特集は、電子マネーとおサイフケータイをとりあげてみました。

「お金の流れ」は「情報の流れ」実は相性がいいデジタルとお金の関係

突然ですが、みなさんは、「一万円札」の原価はどのくらいかご存知でしょうか?実は、大蔵省造幣局から、日本銀行への売渡し価格はたったの約22円。考えてみたら、ちょっと特殊な用紙に、これもちょっと特殊なインクで模様や文字が印刷してあるだけのものですから、モノとして見たときの価値は、この程度のものかもしれません。

ところが、この原価22円の紙が、ひとたび日本銀行の窓口から出ると、「一万円札」として、誰もが1万円の価値を認めるようになります。支払いに円を使えるお店ならどこでも、「1万円」の値札を付けて売っているものと引き換えることができるのです。これはすなわち、原価22円の紙に対して、「これは1万円の価値があるものと引き換えにできる紙ですよ」という約束事が決まっていて、それをみんなが認めているということです。言い換えると、「これは1万円の価値と引き換えにできる紙です」という情報が記録された紙が、一万円札である、と考えることができます。大切なのは「紙」ではなく、この紙は1万円の価値を表している、という「情報」なのです。

銀行の振込の例を考えると、お金を扱う時に重要なのは、情報であることが、さらによくわかります。A銀行の口座からB銀行の口座へのお金を振込むといっても、実際に現金が動いているわけではありません。A銀行とB銀行のホストコンピューターをつなぐネットワークを用いて、「A銀行の口座からB銀行の口座にお金が振込まれた」という情報だけが送受信されています。実際のお金のやりとりは、日本銀行にあるA銀行とB銀行の当座預金口座間で行われますが、これも、A銀行用の金庫からB銀行用の金庫に、現金を移動するわけではありません。「A銀行の口座からB銀行の口座に現金が移動した」という情報を記録するのです。

極端な言い方をすれば、お金とは、情報そのものなのです。つまり、情報を記録できるものさえあれば、物質としての「貨幣」はいりません。そのような考え方で開発されたのが、今注目の「電子マネー」です。

持ち歩いて使える電子マネーの先駆け「Edy」の仕組み

TVCMでも見られる様に、決済端末に携帯電話をかざすことで、データのやりとりが行われる。

電子マネーには、大きく分けて、「ネットワーク型電子マネー」と「ICカード型電子マネー」の2種類があります。ネットワーク型電子マネーは、パソコンに専用ソフトをインストールして使用するタイプのものです。あらかじめクレジットカードや銀行口座などから、電子マネーで使用する分の金額情報をソフトに登録しておき、ネットワーク経由で決済を行います。ソフトをインストールしたパソコンをネットワークに接続して利用する必要があるため、持ち歩くことはできません。そのため、ネットワーク型電子マネーは、インターネット上でのコンテンツ配信やネットショッピングの決済に利用されています。

「自由に持ち歩けない」というネットワーク型電子マネーの短所を解決したのが、ICカード型電子マネーです。ICチップを埋め込んだカードに、金額情報を登録しておき、その金額を増減することで入金や決済を行います。 TVCMでも見られる様に、決済端末に携帯電話をかざすことで、データのやりとりが行われる。

日本で使えるICカード型電子マネーの一つ「Edy」の仕組みを見てみましょう。Edyでは、金額情報を記録するのに、キャッシュカードサイズの「Edyカード」を使います。Edyへの入金は、コンビニエンスストアのレジや現金入金機から現金を使って入金する方法と、専用のパソコン用リーダ/ライタ「パソリ」を使ってネットワーク経由でクレジットカードで入金する方法があります。決済する時には、店頭にあるレジにカードをかざすだけ。もちろん、「パソリ」を使ってネットワーク経由で決済することもできます。

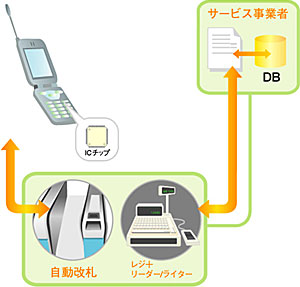

自動改札やレジといったリーダ・ライターと非接触ICカードが電波でデータ交換を行う機能を、携帯電話に搭載されたことによって、決済が可能となった。

ICカード型電子マネーとクレジットカードの違いは、「匿名性」にあります。クレジットカードは、カード番号と個人情報がひもづけられており、「誰が、いつ、どこで、何を買った」という情報がすべてネットワーク経由でカード会社のホストコンピューターとやりとりされ、記録されます。それに対して、ICカード型電子マネーには、個人情報は一切記録されていません。決済時のデータのやりとりはレジとカードの間だけに限られており、誰が買ったかという情報は取引に使われません。クレジットカードでは、決済の時点より後で実際の支払いが行われるため、「誰が買ったか」という情報がどうしても必要になりますが、電子マネーはあらかじめお金を先に支払っておくプリペイド方式なので、そのような情報は必要ないのです。

カード不用の電子マネー、「おサイフケータイ」登場

携帯電話に内蔵されたICチップと、読み取り機の間でデータを交換するだけで、各種サービスが利用できる。

7月10日にサービスが開始されたNTTドコモの「iモード FeliCa」は、ICチップ(FeliCaチップ)を内蔵することで、Edyカードと同じ機能を持たせた携帯電話を使ったサービスです。携帯がそのまま財布になるので、「おサイフケータイ」という愛称で呼ばれています。キャッシュレスからさらに進んだ「財布レス」を実現する技術が、現実になりました。Edy用のJavaアプリケーションをダウンロードすることで、Edyカードと同じように電子マネーを利用できます。

「お財布携帯」を支える非接触IC「FeliCa」

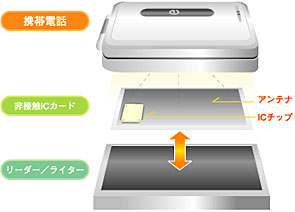

FeliCaチップは、カードリーダーとカードを直接接触させなくてもデータの読み書きができる「非接触タイプ」(RFID)といわれるものです。おサイフケータイより先に実用化されている、JR東日本の「Suica」でも、FeliCaを使用しています。

FeliCaの特徴は、リーダー/ライターとFeliCaチップに接続されたスパイラルアンテナ(ループ状の平面コイル)です。コイルに電流を流すと、「アンペアの法則(右ネジの法則)」に従い、コイルの中心を通る磁束(磁力線の束)が発生するので、これを使って電力供給と交信を行っています。微弱な電流で、ごく近い距離で通信できる仕組みです。SuicaのCMで流れていた「タッチアンドゴー」と言いながら改札を通過するペンギンを思い出された方もいるかもしれませんね。

通信の原理は単純ですが、実現しようと考えると大きな問題があります。アンテナから発生した磁束が金属と接すると、「ファラデーの法則」に従い、磁束の周辺に渦状の電流が生じるのです。この電流が、最初にアンテナを流れる電流から生じている磁束とは逆方向の磁界を発生するため、通信用の信号が乗った磁束が打ち消されてしまうのです。先に実用化されているSuicaでも、自動改札機に設置されているリーダー/ライターに金属の部品が使われているため、同じ問題が生じました。

磁束と金属が触れないようにするには、磁束を曲げて金属に触れないようにすればよいのです。そのために利用されているのが、磁束を集める力(高透磁率)を備えた磁性材料です。Suicaの改札では、プレート状の高透磁率フェライト材をリーダー/ライターのループアンテナの裏側に設置して、発生した磁束を強制的に曲げ、金属に触れないように側面から出しています。

携帯電話の場合には、プラスチック製のカードのSuicaと異なり、本体やバッテリーに金属が使用されています。つまり、携帯電話の本体側にも、高透磁率フェライト材と同様の働きをする部品が必要です。しかも、携帯電話に内蔵するのですから、薄く、軽い部品でなくてはいけません。iモードFeliCa対応の一部の機種では、磁性材料として、TDKで開発したNew IRLシートを採用しています。

「おサイフケータイ」で実現するあんなこと・こんなこと

iモードFeliCaがEdyカードやSuicaと異なる点は、「アプリケーションソフトをダウンロードしてはじめて電子マネーとして使用できる」ということです。iモードFeliCaの通信機能と別のソフトを組み合わせて使えば、さまざまな使い方が考えられます。

例えば、ショッピングセンターやデパートのポイントカード用のアプリケーションソフトと組み合わせれば、ポイントカードとして携帯電話が利用できます。イベント会場のゲートの認証アプリケーションがあればチケットレスサービスにも利用できます。携帯電話をIDカード代わりにすることで、ホームセキュリティサービスにも使えます。

iモードFeliCaで、サイフの中に入っている現金やカードの機能が、まさにケータイ一つで実現できる基盤が整いました。ユビキタス時代の第一歩として、注目したい技術です。

著者プロフィール:板垣 朝子(イタガキアサコ) 1966年大阪府出身。京都大学理学部卒業。独立系SIベンダーに6年間勤務の後、フリーランス。インターネットを中心としたIT系を専門分野として、執筆・Webプロデュース・コンサルティングなどを手がける 著書/共著書 「WindowsとMacintoshを一緒に使う本」 「HTMLレイアウトスタイル辞典」(ともに秀和システム) 「誰でも成功するインターネット導入法—今から始める企業のためのITソリューション20事例 」(リックテレコム)など

TDKは磁性技術で世界をリードする総合電子部品メーカーです

Share この記事を共有する

Recommendedこの記事を見た人はこちらも見ています

テクのサロン

3. ネットワークの現在地 Volume.2 ユビキタスネットワークとホームネットワーク

テクのサロン

4. ネットワークの現在地 Volume.3 電子カルテが広げる医療のネットワーク

スポーツテック@TDK

アメリカンフットボールの科学:歴史から最新技術まで

PickUp Contents