テクノ雑学

第20回 情報保護もすなる現代の“印籠” — セキュリティの決定打=ICカード —

セキュリティの決定打=ICカード

情報保護もすなる現代の“印籠” — セキュリティの決定打=ICカード —

某ゴルフ場での管理側も関連した事件や、著名人の被害報告などによって、銀行のキャッシュカード(以下「銀行カード」と略)の安全性が問われています。

銀行カードのセキュリティ上の脆弱性については、かなり昔から指摘する声が数多くあったのですが、銀行側が自主的に対策を施した例はほとんどありませんでした。ユーザー側の意識の問題とともに、銀行側の怠慢が厳しく問われると考えます。

やっと対策に重い腰を上げ始めた銀行業界が、対策としてアピールしているのが「ICカード」の導入です。これは一体どのようなもので、従来の銀行カードとはどのように違い、セキュリティはどの程度高まるのでしょうか?

世の中に「カード」と名の付くものは数多くありますが、なんらかの識別用途を目的としたものを「ID(Identification)カード」と呼びます。例えば学生証や社員証は、所持者の所属先を証明すると同時に、当人であることを識別するためのカードです。運転免許証は、本来は運転免許試験に合格したという「技能・資格」を証明するカードですが、一人に対して1枚だけ発行されることから、個人を識別し証明するモノとしても使われています。

このようにIDカードの多くは、(1)そのカードが本物であること (2)所有している人物が本人であること の2点を識別・証明することを目的としていますから、簡単に盗用や偽造ができないようにするため、なんらかの仕組みを持っています。

例えば運転免許証は、本体に取得者本人の写真を貼ることで他人が使用できないようにし、さらに表面のコーティング用フィルムに施した加工などの識別子によって、偽造を防止しています。学生証や社員証の場合は、加えて学校印/会社印が押されていたり、裏面に貼付された磁気記録材料(磁気ストライプ)に記録した暗証番号や認証コードなどで、電子的にカードの正当性を確認する仕組みを取り入れています。

銀行預金のID機能は、「預金通帳」と「印鑑」から始まりました。通帳によって預金口座と残高が実在することを証明し、さらに印鑑によって通帳所有者であることを証明するという仕組みで、大昔の「証文」「割り符」「割り印」の流れを組んでいるものです。

今にして思えば、という話ですが、通帳と印鑑さえあれば無条件に預金を引き出せてしまうという、セキュリティが強固なのか脆弱なのか判断しづらいシステムでもありましたが、何をするにも窓口を通していたこと、また多くの場合は自分の生活圏にある支店に口座を開設していたことなどから、窓口の係員自体が預金者の本人確認機能の一端を担っていた部分もあったのでしょう。

さて、時が下ると、銀行システムのオンライン化が進み、社会一般の生活様式も変化して来たことなどから、ATMによる自動預金/引き出しが普及します。そこで通帳と印鑑を置き換えたのが、現在の学生証などと同じ「磁気ストライプカード」と「暗証番号」です。ここで注目したいのは、通帳と印鑑はどちらも物理的な「モノ」だったのに対して、カードと暗証番号の場合、実はその両方ともが「情報」である、という点です。

銀行カードも「物理的なモノ」ではありますが、その正当性を証明するのは、あくまで磁気ストライプに記録された固有のID情報です。それがゆえ、そこに記されているデータの内容を解析できなくても、全体をそのままコピーすれば、いとも簡単に偽造(複製)カードが作れてしまうというセキュリティ上の弱点を持っています。

さらに恐ろしいことに、20年ほど前までは、暗証番号自体も(暗号化もされずに!)磁気ストライプに記録されていました。つまり、カード上の情報を読み取る装置(カードリーダー)を使って読み出したデータを、丸ごと他のカードに転写すれば……。

詳しいデータを持たないので明言はできないのですが、ある時期からカード自体には暗証番号を記録せず、ホストコンピュータ側のデータと照合するようになった事実自体が、なんらかの被害があった証拠、と考えることもできます。

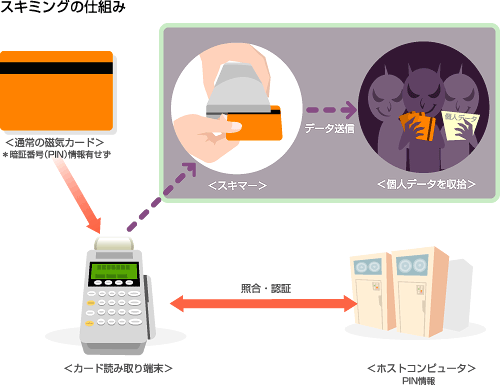

さて、磁気ストライプカードのID機能はすべて「情報」で構成されていますから、物理的にカード自体を入手しなくても、なんらかの手段でカードに記録されている情報さえ入手できれば、電子取引上の情報としてはまったく同じカードが作れてしまいます。そのための手段として、以前から話題に上って来たのが「スキミング」です。

|

※最もシンプルなスキミングの手口は、客から預かったカードを、正規の認証用端末とは別に用意した「スキマー」と呼ばれるカードリーダーにこっそり通して、磁気ストライプテープに記録されている情報をそっくり丸ごとコピーしてしまう方法だ。しかし、この手口はテーブルチェックの飲食店など、客の目の届かないところへカードを持って行ける店でしか通用しない。そこで正規の認証用カードリーダーの内部に不正基板を装着したり、ホストコンピュータと接続している回線の途中にバイパスを設けて分岐先にスキマーをセットするなど、認証行程上で流れるデータを「盗聴」することで情報をコピーしてしまう手法が登場した。この場合、店側にはまったく落ち度がないにもかかわらず、スキミング被害の舞台になってしまうという悲劇も生じる。

スキミング被害は、まずクレジットカードで顕在化しました。クレジットカードで支払いをする際は、店員さんにカードを渡して有効性・正当性を認証するオンラインシステム用のカードリーダーを通してもらいます。その過程で不心得な店員がこっそりスキマー(スキミング用のカードリーダー兼データ蓄積機)にカードを通したり、認証システム用の回線にこっそり仕掛けられた分岐回線の先のスキマーが情報を受信する、といった手口でカード情報を盗まれ、悪用されてきたのです。

銀行カードの場合は、クレジットカードと違って認証過程に暗証番号が必須であることで「スキミング被害は起こらない」、などと言われていましたが、逆に言えば暗証番号さえ入手できれば、クレジットカードとまったく同等の被害に遭うことは、むしろ必然であるとも言えます。さらに、ほんの数年前まで70%以上のユーザーが生年月日や電話番号など容易に推測できる文字列を暗証番号にしていたと言われていました。さすがに最近はそのような例は減って来たようですが、犯罪者は次々と新たな手段をこうじて暗証番号を入手し、悪用を続けています。

このような被害を食い止めるために採用が進んでいるのが、カード内部にICチップを埋めこんだ「ICカード」です。

犯罪被害防止のためにICカードが期待されている理由をまとめると、磁気ストライプカードでは不可能だった複雑かつ高度な認証が可能になることと、データ自体を読み出しにくくする仕組みの数々の2点に集約できるでしょう。

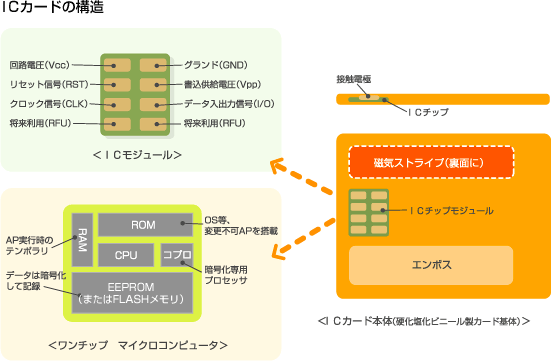

ICカードが搭載するチップは、記憶媒体としてEEPROMなどのいわゆる素子メモリーを使うため、その記憶容量は磁気ストライプカードの100倍〜1万倍にもなります。このことを利用して、例えばデータをより高度に暗号化して格納しておくといったセキュリティ向上の方策が実現できます。また、データ量が膨大になりがちな生体認証(指紋、掌紋、静脈パターン、光彩など、人それぞれが固有のパターンを持つ生体上の特徴を認証に利用する仕組み)も利用可能になります。

|

プラスチックカードのID機能は、カード番号や利用者名をエンボス加工することによる物理的照合+利用者のサイン筆跡確認の併せ技から、磁気ストライプに記録した情報による電子記録内容の照合へと進化してきた。ICカードは、それらに加えてICチップをカードに搭載し、より高レベルなID確認・認証機能を実現したもの。例にあげているのは、マイコン機能を持つICチップ型のカードだ。CPU、作業用メモリー、暗号処理用のコプロセッサーなどを搭載し、データの暗号化やそのために必要なアプリケーションソフトの実行を、カード単体で行なえるようになっている。ICチップが動作するために必要な電力は、データ読み取り用の端末機から供給される。

しかし、いくらデータを複雑にしても、現代のパソコンの強力な計算能力を使えば、時間がかかってもいつか解析できてしまいます。そこで重要になるのが、内蔵するデータを外部から読み出せないようにするための仕組みです。単純メモリー型のICカードでも、カード内のデータを保護する回路を搭載しているため、外部からメモリー内の情報に直接アクセスすることができません。CPU搭載タイプのICチップなら、さらにデータの処理や保護といった「能動処理」が可能になるので、ひとつのデータをメモリ上のバラバラの場所に書き込んでおき、万一データをコピーされてしまった場合でも復号化を困難にしたり、外部からのデータ要求に対して特定の処理を施してから送信する、といった防御が実現できるわけです。カードと端末の間の通信内容も基本的に暗号化されていますから、2重3重の暗号化によってセキュリティが高められます。

また、チップ自体の構造の工夫によって、分解しようとすると回路自体が破壊されるチップも増えています。このようなチップなら、内部の情報を読み出されてしまう危険性は大幅に低減できるわけです。

ICカードの能力は、セキュリティ向上のためだけに使われるわけではありません。例えばみずほ銀行のICキャッシュカードは、「振込カード機能」を標準搭載しています。同行のATMでは、以前から「振込カード」の発行と利用が可能でした。ATMを利用して振込を行なう場合、端末上で相手先の口座番号や名前などの情報を入力しますが、その情報をまとめて記録したカードを発行し、2回目以降はそれを利用することでスムーズに振込ができるようにするものです。その機能をキャッシュカードに統合してしまったわけですね。

ICカードに対して具体的にどのような機能を持たせるか、また犯罪被害防止のための仕組みや認証手続きは各銀行のシステムによって異なっているようですが、少なくともスキミング被害に関しては、現状ではほぼ根絶できるはずです。

ただし、新たなセキュリティシステムが登場すれば、犯罪者も全力を注ぎ込んでその弱点を突こうとするのが世の習い。5年、10年と経つ間に、予想もしなかった手口でICカードのセキュリティを突破する手口が出てこないとも限りません。セキュリティを高めるためには、システム側の施策に任せ切りにするのではなく、ユーザー自身が常に警戒心を保ち続けることが、何よりも重要だということはお忘れなく。

著者プロフィール:松田勇治(マツダユウジ)

1964年東京都出身。青山学院大学法学部私法学科卒業。在学中よりフリーランスライター/エディターとして活動。

卒業後、雑誌編集部勤務を経て独立。現在は日経WinPC誌、日経クリック誌などに執筆。

著書/共著書/監修書

「手にとるようにWindows用語がわかる本」「手にとるようにパソコン用語がわかる本 2004年版」(かんき出版)

「PC自作の鉄則!2005」「記録型DVD完全マスター2003」「買う!録る!楽しむ!HDD&DVDレコーダー」など(いずれも日経BP社)

TDKは磁性技術で世界をリードする総合電子部品メーカーです

Share この記事を共有する

Recommendedこの記事を見た人はこちらも見ています

テクノ雑学

第21回 パートナー型ロボットの可能性 −ゴールデンウィークはロボットと遊ぼう!-

テクノ雑学

第22回 電波の反射をコントロールし“消波”する — 電波障害対策と電波吸収材 —

スポーツテック@TDK

アメリカンフットボールの科学:歴史から最新技術まで

PickUp Contents